【儀表網 行業數據】近日,一系列涵蓋浙江、內蒙古、重慶等多地的水表及相關設備采購項目中標結果陸續公布。儀表網基于國內主要政府采購平臺及公共資源交易中心公開發布的信息,不完全統計了2025年9月國內水表采購市場涌現出一批頗具代表性的中標項目。

9月國內水表中標項目統計

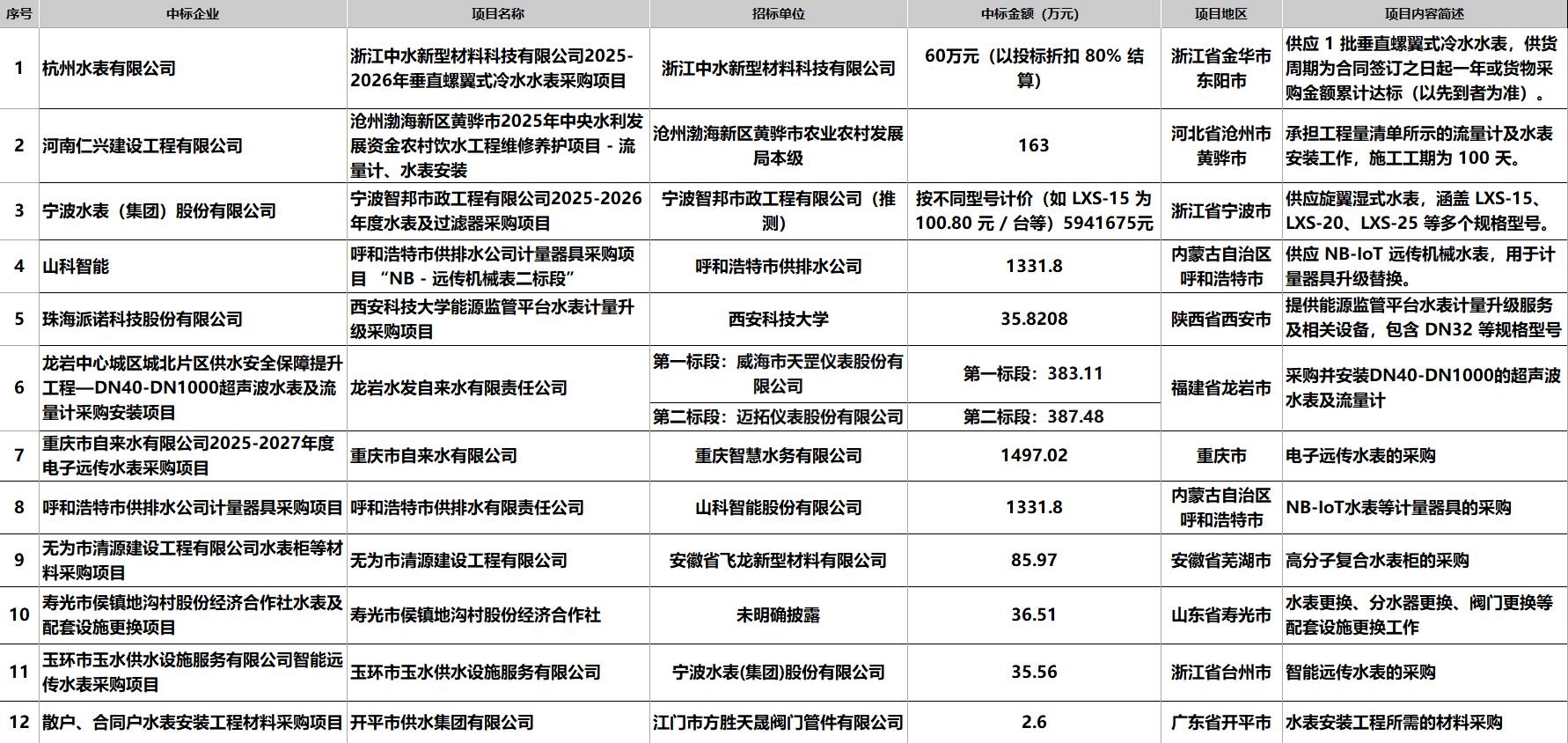

一、 市場總量與區域熱點:浙江領跑,中西部強勢崛起

本次統計的12個項目總金額高達5944.84萬元,展現了水務基礎設施存量市場與升級需求的巨大體量。

從地域分布來看,市場呈現出多點開花、重點集中的特點:浙江省作為傳統的水表產業強省和數字經濟高地,以3個項目、約690萬元的金額,顯示了其活躍的市場需求和強大的本地產業支撐能力。內蒙古自治區(呼和浩特市) 和重慶市分別憑借單個超1300萬元和近1500萬元的大額采購項目,成為本次統計中的“黑馬”。這表明,智慧水務的建設浪潮已深入中國中西部和內陸地區,不再是沿海省份的“專利”。此外,河北、福建、陜西、安徽、山東、廣東等地均有項目分布,印證了全國范圍內對供水設施現代化、精細化管理的普遍需求。

各區域項目金額分布

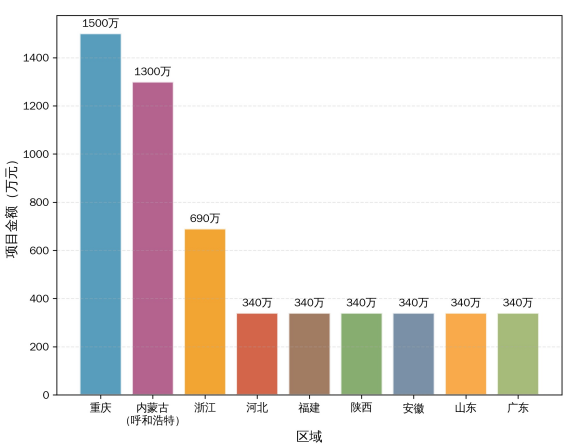

二、 競爭格局:龍頭穩固,細分市場各有千秋

1、頭部企業優勢明顯:寧波水表(集團)股份有限公司和山科智能股份有限公司各自斬獲兩個項目,總金額分別約為630萬元和2664萬元。這兩家企業憑借其品牌、技術實力和全面的產品線,在大型城市供水公司的集中采購中占據絕對優勢,尤其是在技術要求高的遠傳智能水表領域。

2、區域性與專業性企業并存:除頭部企業外,杭州水表有限公司、威海市天罡儀表股份有限公司、邁拓儀表股份有限公司等,均在各自擅長的區域或產品類型(如垂直螺翼式水表、超聲波水表)中成功競標。這體現了市場在存在通用巨頭的同時,也為具備特定技術或服務優勢的專業廠商留下了生存空間。

3、產業鏈延伸:中標企業中不僅有水表制造商,還包括河南仁興建設工程有限公司(安裝服務)、安徽省飛龍新型材料有限公司(水表柜材料)等。這表明,水表市場已形成一個從核心設備、到安裝施工、再到配套材料的完整產業鏈生態。

頭部中標企業項目金額對比

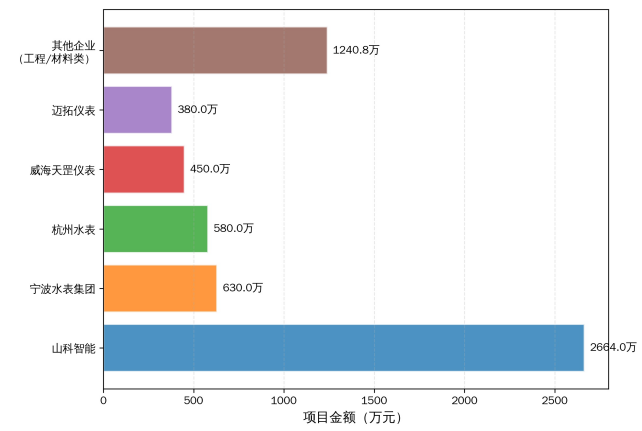

三、 技術風向:智能遠傳水表已成絕對主流

1、智能化、物聯網化是核心:在12個項目中,明確采購NB-IoT遠傳水表、電子遠傳水表、智能遠傳水表的項目高達5個,其總金額占比超過總金額的70%。這標志著水表已從單純的計量工具,轉型為城市物聯網的重要數據節點,為實現遠程抄表、DMA分區計量、漏損控制、大數據分析提供了硬件基礎。

2、技術路線多樣化:在智能水表內部,技術路線也呈現多元化。NB-IoT因其廣覆蓋、低功耗的特點,成為主流通信方式(如呼和浩特項目);而超聲波水表則憑借其高精度、無機械運動部件的優勢,開始在DN40以上的大口徑場景(如龍巖項目)中替代傳統機械表。

3、機械水表仍具市場:在農飲水改造、散戶安裝等對實時數據要求不高的場景中,傳統的旋翼濕式水表等機械水表(如寧波項目)因其成本優勢和穩定性,依然保有可觀的市場份額。

不同技術路線水表項目金額占比

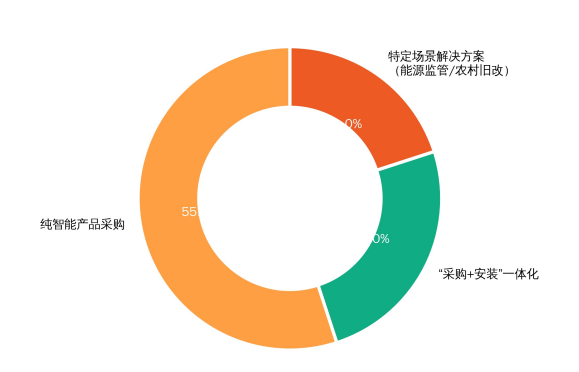

四、 項目類型透視:從“產品采購”到“解決方案集成”

項目的采購內容也反映了水務公司需求的演變:

1、純產品采購:仍是主要形式,但產品本身已高度智能化。

2、“采購+安裝”一體化:如黃驊市項目,要求企業不僅提供設備,還要負責安裝施工,體現了對服務能力的看重。

3、特定場景解決方案:如西安科技大學項目,是針對“能源監管平臺”的“計量升級”,這已超出了單一水表采購的范疇,是圍繞具體管理目標的微型解決方案。壽光市農村項目則是典型的“舊改”場景,涉及水表及配套閥門的整體更換。

水表項目類型結構

結語

基于以上分析,我們可以對中國水表及水務市場未來趨勢做出以下預判:

1、市場驅動力的轉變:市場增長的主要驅動力已從“新建樓盤配套”轉變為“存量舊表輪換”和“智慧水務建設剛需”。后者將持續釋放大規模、集中性的采購訂單。

2、技術競爭白熱化:隨著智能水表普及率提升,市場競爭將從“有無”轉向“好壞”。數據的準確性、穩定性,設備的長壽命、低功耗,以及后臺數據平臺的算法和能力,將成為下一階段廠商的核心競爭力。

3、農村與細分市場潛力巨大:如壽光農村、黃驊農飲水等項目顯示,農村供水工程的提質增效和現代化改造,正成為一個不可忽視的增量市場。

4、數據價值亟待挖掘:未來,水表廠商的角色可能會從設備供應商,逐步向數據服務商延伸。如何幫助水務公司利用海量的用水數據創造價值(如優化調度、預測需求、發現漏損),將是行業面臨的共同課題。

對于水表企業而言,唯有緊跟智能化浪潮,深耕技術研發,并靈活應對從城市到鄉村、從產品到解決方案的多元化需求,方能在波瀾壯闊的水務改革大潮中行穩致遠。

(本文數據由儀表網不完全統計)

所有評論僅代表網友意見,與本站立場無關。