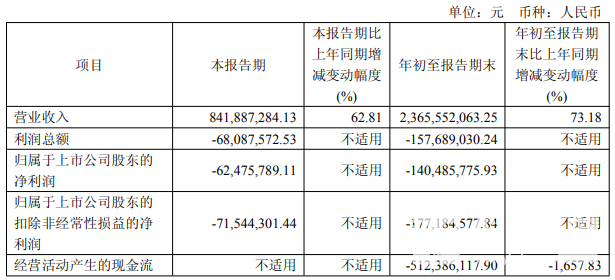

【儀表網 行業財報】10月30日,納芯微(688052)公布2025年三季報,公司營業收入為23.7億元,同比上升73.2%;歸母凈利潤自去年同期虧損4.08億元變為虧損1.4億元,虧損額有所減少;扣非歸母凈利潤自去年同期虧損4.41億元變為虧損1.77億元,虧損額有所減少;經營現金流凈額為-5.12億元,同比下降1657.8%;EPS(全面攤薄)為-0.9857元。

其中第三季度,公司營業收入為8.42億元,同比上升62.8%;歸母凈利潤自去年同期虧損1.42億元變為虧損6248萬元,虧損額有所減少;扣非歸母凈利潤自去年同期虧損1.55億元變為虧損7154萬元,虧損額有所減少;EPS為-0.4383元。

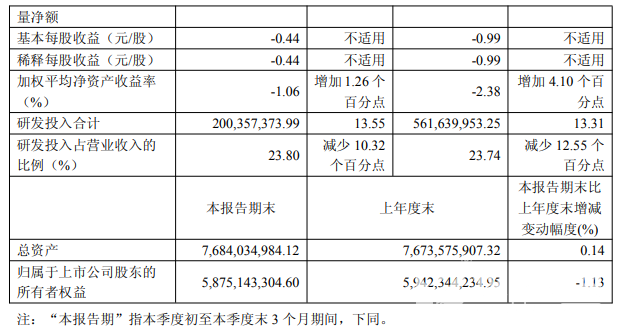

截至三季度末,公司總資產76.84億元,較上年度末增長0.1%;歸母凈資產為58.75億元,較上年度末下降1.1%。

報告期內公司營業收入增長主要系公司各下游市場營業收入均實現同比大幅增長,季度環比趨于穩定,主要得益于汽車電子需求的穩健增長、泛能源領域的復蘇態勢以及麥歌恩并表所帶來的積極貢獻;凈利潤增長主要得益于營業收入的強勁增長與產品結構的優化,公司虧損顯著收窄,盈利能力有所提升。

報告期,公司經營活動現金流量凈額由正轉負,主要受營運資金與人才建設的投入共同作用所致:一方面,為應對下游客戶需求增長大幅增加備貨,致使“購買商品、接受勞務支付的現金”支出同比大增,增速超過銷售回款;另一方面,員工人數增加及麥歌恩并表影響使得“支付給職工及為職工支付的現金”同比有所增長。

納芯微專注于芯片研發和設計,同時將晶圓制造及封裝測試外包給第三方晶圓廠。公司圍繞汽車電子、泛能源及消費電子等應用領域提供產品及解決方案。公司致力于研發投入,以適應市場需求的變化,報告期內研發投入合計為2億元,占營業收入的比例為23.80%。公司在各個下游市場的營業收入均實現了顯著增長,特別是在汽車電子領域,受益于需求的穩健增長。

納芯微已遞交港股招股書,加速 “聚焦中國” 到 “經營全球” 轉型。截止2025上半年,納芯微產品矩陣豐富,含3600余款傳感器及模擬芯片,車規級產品超800款,汽車芯片累計出貨破9.8億顆,汽車業務收入占比約三分之一。

供應鏈上,“國內 + 海外” 雙布局保障供應,滿足全球客戶對供應鏈安全與交付靈活性的需求。憑借精度、可靠性、響應效率優勢,服務汽車、工業等長周期應用,再輔以體系化人才培養與國際化團隊,支撐全球業務拓展。依托全鏈路國產供應鏈、國際認證及全球客戶實踐,納芯微正從單芯片供應商向系統級方案商升級,強化全球智能汽車芯片市場影響力。

所有評論僅代表網友意見,與本站立場無關。